上周,老虎证券邀请到@宜人贷 接受访谈,解读2016年度财务业绩,一起来看看都说了什么吧。

访谈简介

北京时间3月16日,宜人贷$(YRD)$(NYSE: YRD)发布了其截至2016年12月31日的第四季度以及2016年度财务业绩。宜人贷第四季度促成借款金额达到66.75亿人民币,较去年同期增长102%;净收入10.711亿人民币,较去年同期增长137%;净利润3.798亿人民币,较去年同期增长356%。本期访谈我们邀请到宜人贷CFO来与大家沟通公司的财务业绩。

宜人贷是中国领先的在线金融服务平台,由宜信公司2012年推出。宜人贷通过互联网、大数据等科技手段,为中国优质城市白领人群提供高效、便捷、个性化的信用借款咨询服务,并通过“宜人理财”在线平台为投资者提供安全、专业的一站式理财咨询服务。2015年12月18日,宜人贷在美国纽约证券交易所成功上市,成为中国金融科技第一股。

以下问题均来自老虎访谈:

【问题1】网贷监管细则推出后,宜人贷股价出现了下跌,想问一下网贷监管细则对宜人贷影响大吗?宜人贷为此做出了哪些重要的改变?(@三倍杠杆玩期权,@指挥官01)

【回答】2016年出台的《暂行管理办法》为行业监管提出了重要的指引和要求,对信息中介机构进行了明确定义,并提出了商业银行资金存管、借款额上限、信息披露等要求。我们认为《暂行管理办法》以及后续出台的《登记备案指引》、《资金存管指引》有助于促进行业健康发展,在实施过程中也不断推进行业整合、行业健康正常的发展,最大受益者是客户和优秀的行业领先的平台。宜人贷一直与监管机构保持密切沟通,是运营和监管的行业标杆企业。

【问题2】美联储12月以来持续加息,政策层面看国内资金持续外流,宜人贷的股价也从12月高点的31美刀一路走低,马上又要加息了,想问下贵公司对此造成的压力怎么看?(@汪汪小尾巴)

【回答】我们没有看到“国内资金外流”对公司的运营和未来增长产生任何影响。

得益于品牌影响力增强和优秀的运营业绩表现,出借人对通过宜人贷平台投资的需求持续增加,我们“宜定盈”产品的年化回报率也有所下降。2016年第四季度,宜人贷平台投资者的平均年化回报率为8.2%,仍然大幅高于传统金融机构的理财产品收益。

【问题3】看报道宜人贷的战略未来会和银行等机构进行深度合作,是否意味着在资金端引入机构资金?毕竟机构资金成本更低,想知道对于散户的影响?(@RAM16819)

【回答】宜人贷一直在努力寻求与包括银行在内的金融机构合作,为其提供助贷服务。引入机构资金

不仅能够降低平台的资金成本,还能同时优化资金来源结构。2016年,公司率先与信托合作,并完成了2.5亿人民币的ABS发行。目前,我们也在与多家银行洽谈,寻求合作机会。

引入机构资金并不影响公司服务个人投资者。目前宜人贷平台的投资者需求非常旺盛。我们也致力于为投资者提供更多的可投资产类别,将宜人贷打造成一个综合的在线金融服务平台。

【问题4】刚刚公布的宜人贷四季度及全年财报大超预期,我想问一下下一阶段推动宜人贷价值成长的引擎在哪里?公司未来的发展前景在哪?(@未来,@酒吧里喝饮料的boy11)

【回答】2016年,宜人贷的业务保持了稳健的增长,主要得益于市场对我们产品和服务的需求越来越旺盛。推动因素包括公司的品牌价值不断提升、不断推出基于科技应用的新产品、持续提升客户体验等。在业务规模持续增长的同时,公司也不断提高风险管理能力,资产表现呈现稳中有降的趋势。

公司将持续加大在风控、信审、新产品开发、品牌建设等方面的投入,不断提高金融科技能力,巩固市场领先地位。同时,我们将致力于将宜人贷打造成一个综合的在线金融服务平台,为更多的借款人和出借人提供优质的服务。

【问题5】据了解,近期国内大的网贷平台陆金所已经作出战略转型,去p2p化?转为发展投资业务,比如股票,基金,债券等,请问宜人贷是否也有做出转型的准备?(@美股玩家1号)

【回答】中国的消费信贷市场需求巨大,宜人贷将持续推动现有业务的稳健增长,实现2020年新增促成借款量1,000亿人民币的目标。同时,公司不断探索其他的业务领域,为投资者提供更加多元化的产品和服务。

【问题6】宜人贷主要做的是个人信用贷款,公司有没有考虑未来尝试做其它类型的贷款服务?比如说车辆抵押,房产抵押,企业类贷款?(@重拾男人心)

【回答】公司会考虑推出与房、车相关的新产品,但不一定是抵押类产品。暂时不考虑企业类贷款。

【问题7】宜人贷与陆金所等竞争对手的优势是什么?宜人贷与传统银行业相比竞争优势在什么地方,如何建立起属于自己的竞争壁垒?(@Jason188,@landlord,@美股玩家1号)

【回答】宜人贷的定位是领先的线上金融服务平台,在数据抓取、反欺诈和线上获客方面具有绝对的领先优势。近期,公司推出了YEP科技能力共享平台,输出自身建立的科技能力,促进全行业健康高效发展。

与传统金融机构相比,宜人贷拥有强大的线上数据抓取和风控能力,为客户提供更加便捷高效的解决方案,帮助优质借款人解决融资需求。

【问题8】未来有没有考虑进军海外市场?如果有的话,与国际同行相比优势在哪?(@汪汪小尾巴,@ELIJAH0324,@liyuli )

【回答】国内的消费金融市场仍然处于早期发展阶段,需求巨大。公司目前没有进军海外市场的计划。

与国际同行相比,宜人贷在移动技术应用方面具有绝对的领先优势。2016年,宜人贷线上促成借款金额的98%通过手机APP完成,投资者83%的资金出借通过移动端完成。

【问题9】公司面对黑产用户(黑产用户:一个依靠伪造身份信息或盗取其他人身份信息从事骗贷业务的群体。)有没有什么鉴定方法,以及处理方案?能不能举例谈一下。(@排骨小鬼,@汪汪小尾巴)

【回答】公司通过应用大量的反欺诈前沿科技,庞大的黑名单数据库和智能化的用户线上行为模式分析等方式,能够对用户身份进行有效识别。

宜人贷领先的反欺诈能力基于独创的风控系统,能够从海量数据中提取有用的信息,并将分散的信息碎片聚合起来,变成有参考的信息和有洞察力的知识,以辅助决策。该系统能识别数据造假,验证“人以群分”的假设,能有效判断组团欺诈风险,还可用于寻找失联用户,挖掘更多隐含信息,将反欺诈从“点”提升到“面”,并形成一个统一的全局知识库,从而提供更有价值的决策支持。

【问题10】2016年有近半的P2P公司倒闭,我想问一下宜人贷打算如何提高人们对于平台的的信心,同时公司如何做好风险防控的?(@未来)

【回答】公司一直保持了稳健的业务增长和良好的运营业绩表现,受到国内法规和美国SEC的双重监管,做到了全面透明的信息披露,在行业内是运营和监管的标杆企业。随着公司品牌影响力和美誉度的不断提高,投资者对宜人贷平台的信心不断增强,对产品和服务的需求越来越旺盛。

同时,公司在信审、风控、反欺诈等方面持续投入,不断增强自身的金融科技能力,进一步巩固行业领先地位。

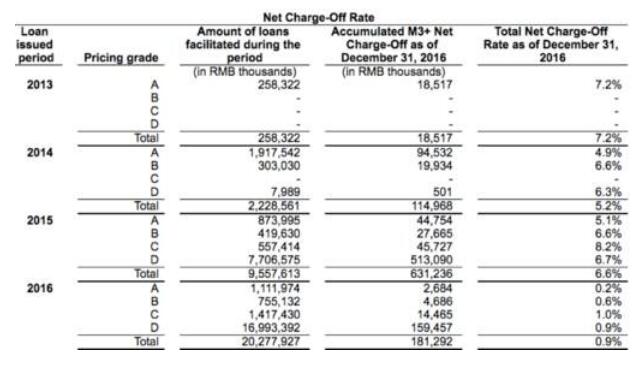

【问题11】宜人贷对低评级的客户(D类信用客户)收取费率高达40%,这些客户难以通过别的渠道贷款,可能导致违约风险大增,甚至有高利贷跑路传闻。请问宜人贷如何处理违约个案,控制风险?(@antony)

【回答】宜人贷面向的客群是持有信用卡的城市工薪阶层,在整个行业来说是信用资质非常好的人群。公司根据科学的风险定价,综合考虑国内市场的获客成本、违约风险,将产品分为四档费率,以覆盖更加广泛的人群,同时让优质的借款用户能够以更低的成本获得资金。D类人群的预计全周期累计坏账率在8%-9%的水平,是相对优质的借款人群。根据公司对已有借款资产的监测,所有借款资产的风险表现都非常稳定,在预期范围之内。

当借款人发生还款逾期时,公司会进行相应的催收。目前由宜信公司的团队进行,催收回款率高于行业水平。

【问题12】宜人贷C类信用客户的违约比D类信用客户的还高,请问是怎么解释?(@纯洁的土旦)

【回答】公司2015年正式推出风险定价机制,将产品分为四档费率,以覆盖更加广泛的人群,同时让优质的借款用户能够以更低的成本获得资金。早期风险定价中C类客户和D类客户风险比较接近,当D类客户的风险表现好于预期时, 就有可能产生和C类相似的表现。随着风险定价更加精准,不同定价的借款人的违约情况将呈现出比较明显的差异。

【问题13】在宜人贷平台【出借人】的资金回收能力强不强(债权转让)?宜人贷自身的不良资产又是如何处置的呢?(@蓝冰骑士)

【回答】宜人贷平台的投资人需求旺盛,客户粘性强,平均投资周期远超行业均值。同时,平台为投资者提供债权转让服务,流动性非常强。

【问题14】作为宜人贷的客户,想问一下宜人贷有没有计划涨息?资金在宜人贷是否安全?如果借款的人违约,是否会影响到我?(@不贪心不贪心不贪心,@ violaine)

【回答】宜人贷平台的投资者需求非常旺盛,没有涨息计划。

出借人资金全部由广发银行存管,并每个月披露资金存管报告。

为出借人的共同利益考虑,公司设立并管理质保服务专款账户。质保服务专款用于因宜人贷未能提供充分的风险管理服务而使得出借人存在回款损失时,向出借人支付质保偿付费,以在一定限度内补偿出借人可能受到的回款损失。

【问题15】宜人贷从开盘价的10.39美元到后来股票一直跌倒3.40美元,如今更是涨到了30美元左右,现阶段您认为宜人贷的股价是否被低估?(@蒲焕伟,@酒吧里喝饮料的boy11,@重拾男人心)

【回答】中国消费金融市场巨大,宜人贷拥有优秀的商业模式和金融科技能力,业务前景非常好。我们将持续注重平台业务的稳健增长,稳固市场领先地位。资本市场自然会给予公司公允的估值,体现公司价值。

【问题16】鉴于宜人贷业绩如此强劲,宜人贷近期有否打算增发股票?是否考虑对股东做年度分红或者增股吗?(@狗剩,@嘟宝爸)

【回答】目前没有计划。

【问题17】第三季度D类贷款占总贷款量的比值有所下降,而到了四季度根据财报,宜人贷D类贷款的比值为87.8%,我想问一下D类贷款占比如此之高是否增加了宜人贷的风险,另外宜人贷未来是否打算降低这部分贷款的占比?有没有什么guidance?(@我是股神的小腿毛)

【回答】宜人贷面向的客群是持有信用卡的城市工薪阶层,在整个行业来说是信用资质非常好的人群。公司根据科学的风险定价,综合考虑国内市场的获客成本、违约风险,将产品分为四档费率,以覆盖更加广泛的人群。不同风险定价的人群在本质上没有区别,D类人群的信用资质也是非常优秀的,预计全周期累计坏账率在8%-9%的水平。根据公司对已有借款资产的监测,所有借款资产的风险表现非常稳定,在预期范围之内。随着公司线上获客能力不断提升、风险定价更加精准,未来将看到更加均衡的产品组合。

【问题18】我有注意到您似乎调低了宜人贷下一季度财报的预期,能解释下这是为什么吗?另外从这季度财报中可以看出,管理费用(General and Administration)在四季度为7970万,而三季度为1.89亿元,下降幅度较大,我想知道这一数字背后的原因,宜人贷采取什么方式降低了这部分费用?(@孟浩)

2017年第一季度,公司的业务将保持强劲增长,进一步增加市场份额,持续稳固市场领先地位。

2016年第三季度,宜人贷针对欺诈事件计提了8,126万人民币的特殊风险准备,剔除上述特殊风险准备后,2016年第三季度的管理费用为1.08亿人民币,占当期净收入的12.3%。2016年第四季度管理费用为7,971万人民币,占净收入的7.4%。管理费用占净收入比重下降主要得益于经营杠杆效应的提升。

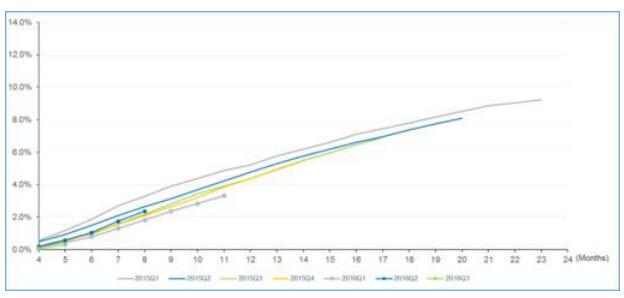

【问题19】宜人贷在2016年的贷款的退款率大幅降低,我想请问一下导致这一数字的原因?(@vision)

【回答】宜人贷披露的是某一个特定时间段内促成的借款(称之为一个vintage)的全周期累计坏账率,随着时间推移,累计坏账率升高是自然趋势。整体而言,借款的逾期和坏账表现都是非常稳定的,各个vintage的全周期累积坏账率完全在公司的风险预期之内。2016年促成借款的风险表现期比较短,不能与2015年借款的累计坏账率直接比较。但从公司披露的每个季度促成借款的风险表现来看,2016年促成借款的风险表现呈现稳中有降的趋势。(请参照下图)

【问题20】可否谈一下对P2P行业的展望?(@vision)

【回答】中国消费金融市场需求巨大,目前处于发展初期,具有非常大的增长潜力。随着监管法规的落地,行业将迎来更加健康有序的发展,优秀的平台将不断扩大市场份额。宜人贷将持续加强品牌建设、提升金融科技能力、加强与行业伙伴合作,更好地服务巨大的市场需求,不断稳固行业领先地位。(本文转自:老虎证券) |